コーポレートガバナンスとは?

コーポレートガバナンスを一言で言うと「企業統治」です。

広い意味では、企業を社会的に有用な存在とするために外部から企業活動を律する枠組みのことであり、法的には、株式会社において経営者が株主の利益に反するような行動を取らないための仕組みと定義されています。

なぜコーポレートガバナンスが必要なのか?

企業は株主の利益を追及して株主に多くの利益を分配することを目的としています。

しかし、株主と経営者の利害は必ずしも一致しません。経営者は経営権を濫用し、時として株主の利益よりも自己の利益を優先することがあります。

一方で、株主の利益のみを追求すると所有者(株主)が間接責任しか負わない株式会社ではリスクとリターンのバランスを欠くことになります。

つまり、株主、顧客、従業員や取引先等と良好な関係を築き、その利害調整の中で自らの利潤を最大化し、事業を継続して成長させ、中長期的に企業価値の向上を図る制度=コーポレートガバナンスが必要というわけです。

コーポレートガバナンスの歴史

| 平成5年(1993)年 改正商法 | ①監査役会制度が導入 ②公開会社かつ大企業は1名以上の社外監査役の設置が義務化 |

| 平成13(2001)年 改正商法 | ①監査役会設置会社における3名以上の監査役のうち半数以上を社外監査役とすることが義務化 ②社外取締役の規定 |

| 平成25(2013)年6月 | 日本再興戦略-JAPAN is BACK- 閣議決定 コーポレートガバナンス改革を日本の成長戦略の重要なアジェンダの1つと位置づける |

| 平成26(2014)年 | 日本再興戦略改訂-未来への挑戦- 経済の好循環を引き続き回転させていくためには、日本人や日本企業が本来有している潜在力を覚醒し、日本経済全体としての生産性を向上させ、「稼ぐ力(=収益力)」を強化していくことが不可欠であるとされる。 |

日本再興戦略-JAPAN is BACK-の背景

<バブル崩壊以降の日本>

・長いデフレ経済

・企業は賃金、設備投資、研究開発投資を抑制

・所得の減少と少子高齢化時代到来の不安により消費が減少し需要が低迷

・デフレが加速

↓

・日本企業はメインバンクを中心とする間接金融に依存

・企業と資本市場及び投資家との関係は緊密ではなかった

それが企業価値向上の妨げとなる。

平成25(2013)年6月

日本再興戦略ーJAPAN is BACKー 閣議決定

→コーポレートガバナンス改革を日本の成長戦略の重要な

アジェンダの1つと位置づける

目玉:社外取締役の積極活用

日本再興戦略ーJAPAN is BACKーコーポレートガバナンスの強化

●攻めの会社経営を後押しすべく、社外取締役の機能を積極活用することとする。このため、会社法改正案を早期に国会に提出し、独立性の高い社外取締役の導入を促進するための措置を講ずるなど、少なくと一 人以上の社外取締役の確保に向けた取組を強化する。

●企業の持続的な成長を促す観点から、幅広い範囲の機関投資家が企業との建設的な対話を行い、適切に受託者責任を果たすための原則について、我が国の市場経済システムに関する経済財政諮問会議の議論も踏まえながら検討を進め、年内に取りまとめる。

●収益力の低い事業の長期放置を是正するため、企業における経営改善や事業再編を促すための施策について、経済産業省ほか関係省庁における検討を加速する。

●国内の証券取引所に対し、上場基準における社外取締役の位置付けや、収益性や経営面での評価が高い銘柄のインデックスの設定など、コーポレートガバナンスの強化につながる取組を働きかける。

日本再興戦略改訂2014ー未来への挑戦ー

JAPAN is BACKの1年間のおさらいとして出されたのが、日本再興戦略改訂2014

この1年間の変化を一過性のものに終わらせず、経済の好循環を引き続き回転させていくためには、日本人や日本企業が本来有している潜在力を覚醒し、日本経済全体としての生産性を向上させ、

「稼ぐ力(=収益力)」

を強化していくことが不可欠である。

政策項目ごとに明確な成果指標(KPI:Key Performance Indicator)

生産性の向上

日本企業の生産性は欧米企業に比して低く、特にサービス業をはじめとする非製造業分野の低生産性は深刻で、これが日本経済全体の足を引っ張っている状況にある。また、グローバルな市場で戦っている産業・企業には、市場環境の変化への対応が遅れ、苦戦を強いられているケースも多い。第2次安倍内閣発足後のマクロ環境の改善により企業業績は回復しつつあるものの、競合するグローバル企業との比較では、未だ十分とは言い難い。サービス分野を含めて生産性の底上げを行い、我が国企業が厳しい国際競争に打ち勝って行くためには、大胆な事業再編を通じた選択と集中を断行し、将来性のある新規事業への進出や海外展開を促進することや情報化による経営革新を進めることで、グローバル・スタンダードの収益水準・生産性を達成していくことが求められている。企業の「稼ぐ力」の向上は、これからが正念場である。

コーポレートガバナンスの強化

日本企業の「稼ぐ力」、すなわち中長期的な収益性・生産性を高め、その果実を広く国民(家計)に均てんさせるには何が必要か。まずは、コーポレートガバナンスの強化により、経営者のマインドを変革し、グローバル水準の ROE の達成等を一つの目安に、グローバル競争に打ち勝つ攻めの経営判断を後押しする仕組みを強化していくことが重要である。

特に、数年ぶりの好決算を実現した企業については、内部留保を貯め込むのではなく、新規の設備投資や、大胆な事業再編、M&A などに積極的に活用していくことが期待される。

昨年の成長戦略を受けて、これまでに日本版スチュワードシップコードの策定、社外取締役を選任しない企業に説明責任を課す会社法改正、さらには公的・準公的資金の運用の在り方の検討を通じて、投資家と企業の間で持続的な収益力・資本効率向上やガバナンス強化に向けた対話を深めるための取組等が緒についたところである。こうした中で、スチュワードシップコードへの参加を表明する機関投資家や社外取締役の導入を進める企業が続々と現れているうえ、本年の年初には、収益力が高く投資家にとって魅力の高い会社で構成される新しい株価指数である「JPX 日経インデックス 400」の算出が開始されるなど、「稼ぐ力」向上に向けた気運が高まりつつある。

今後は、企業に対するコーポレートガバナンスを発揮させる環境を更に前進させ、企業の「稼ぐ力」の向上を具体的に進める段階に来た。これまでの取組を踏まえて、各企業が、社外取締役の積極的な活用を具体的に経営戦略の進化に結びつけていくとともに、長期的にどのような価値創造を行い、どのようにして「稼ぐ力」を強化してグローバル競争に打ち勝とうとしているのか、その方針を明確に指し示し、投資家との対話を積極化していく必要がある。

ROEについて

ROEとはReturn on Equity のことで、自己資本利益率を指します。

ROEの出し方

ROE(%)÷ 自己資本×100=当期純利益

2014年に経済産業省がまとめた報告書(通称「伊藤リポート」)では、日本企業のROEで8%を目指すことが盛り込まれていましたが、新型コロナウイルス感染拡大前で東証1部ベースのROEは8%台だったものの、足元では5%台に低下しています。

コーポレートガバナンス強化のための諸施策

| 平成26年(2014年)2月26日 | 「責任ある機関投資家」の諸原則(日本版スチュワードシップコード)の策定 |

| 平成26年(2014年)6月20日 | 平成26年改正会社法の成立(監査等委員会設置会社の新設、社外取締役等の要件の見直し、社外取締役を置くことが相当でない理由の開示、会計監査人の独立性の強化等) |

| 平成27年(2015年)6月1日 | コーポレートガバナンス・コードの施行 |

| 平成29年(2017年)3月31日 | コーポレート・ガバナンス・システムに関する実務指針の策定 |

| 平成29年(2017年)5月29日 | 価値協創のための総合的開示・対話ガイダンスの策定 |

| 令和元年(2019年)6月28日 | グループ・ガバナンス・システムに関する実務指針の策定 |

| 令和元年(2019年)12月4日 | 令和元年会社法改正の成立(社外取締役を置くことの義務化等) |

| 令和2年(2020年)7月31日 | ・事業再編実務指針の策定 ・社外取締役の在り方に関する実務指針の策定 |

コーポレートガバナンスと会社の形態

規模にかかわらず、会社の機関として設置が必要なのは株主総会と取締役です。

大会社(資本金5億円以上または負債200億円以上)かつ公開会社(一部でも譲渡制限が付されていない株式を発行できる会社)は、①監査役会設置会社、②指名委員会等設置会社、③監査等委員会設置会社のどれかを採用しなければなりません。

東証プライム企業の2022年の採用状況は以下の通りです。人材確保のしやすさから監査等委員会設置会社が増えています。

①監査役会設置会社(57.6%)

②指名委員会等設置会社(3.9%)

③監査等委員会設置会社(38.5%)

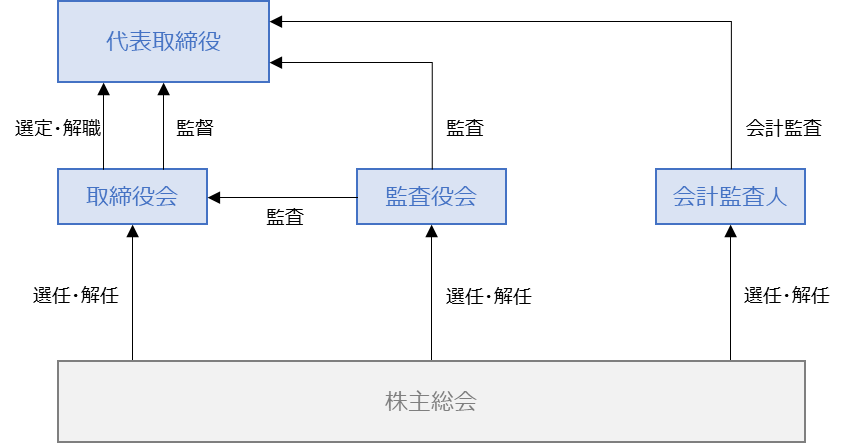

監査役会設置会社の構成

| 機関構成 | ・取締役会、監査役会および会計監査人を設置 |

| 構成員 | ・取締役会は、取締役3人以上で構成 ・監査役会は、監査役3人以上かつ、半数以上の社外監査役で構成 ・監査役と取締役の兼任は禁止 |

| 常勤者の有無 | ・監査役会は、監査役の中から常勤監査役を1人以上選定しなくてはならない |

| 監査役・会計監査人の要否 | ・監査役の設置が必要 ・大会社の場合は会計監査人が必要 |

監査役はそれぞれが独任制の機関であり、それぞれが単独で監査権限を行使することができます。

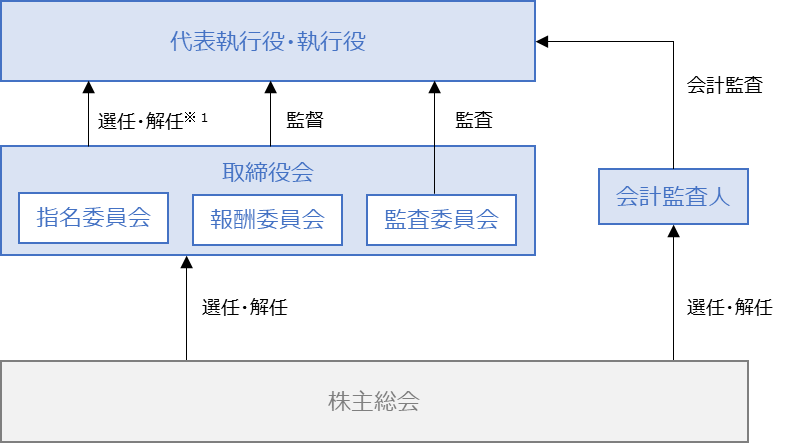

指名委員会等設置会社

| 機関構成 | ・取締役会、執行役および会計監査人を設置 ・取締役会の中に指名・報酬・監査委員会を設置 |

| 構成員 | ・取締役会は、取締役3人以上で構成 ・各委員会は、取締役3人以上で構成され、社外取締役がその過半数を占める ・監査委員会を除き、執行役が委員を兼任できる |

| 常勤者の有無 | ・常勤委員の設置義務なし |

| 監査役・会計監査人の要否 | ・監査役の設置は不可 ・会計監査人の設置義務あり |

社外役員の確保が大変であるゆえ、こちらを採用する会社は少数です。

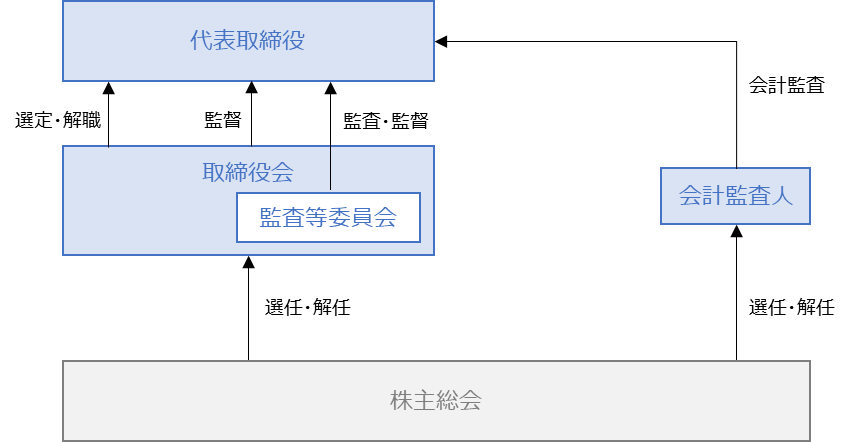

監査等委員会設置会社

| 機関構成 | ・取締役会および会計監査人を設置 ・取締役会の中に監査等委員会を設置 |

| 構成員 | ・取締役会は、取締役4人以上で構成 ・監査等委員会は、取締役3人以上で構成され、社外取締役がその過半数を占める |

| 常勤者の有無 | ・常務監査等委員の設置義務なし |

| 監査役・会計監査人の要否 | ・監査役の設置は不可 ・会計監査人の設置義務あり |

プライム市場では、95%が任意の委員会を設置しています。

スチュワードシップ・コードについて

スチュワード(steward)とは執事、財産管理人の意味を持つ英語で、スチュワードシップコードは、英国で2010年に金融機関を中心とした機関投資家のあるべき姿を規定したガイダンス(解釈指針)のことです。

金融機関による投資先企業の経営監視などコーポレート・ガバナンス(企業統治)への取り組みが不十分であったことがリーマン・ショックによる金融危機を深刻化させたとの反省に立ち、スチュワードシップコードが策定されたといわれています。

日本版スチュワードシップ・コードについて

日本の上場株式に投資する国内外の機関投資家が「責任ある機関投資家」であるために有用と考えられる諸原則のことで、英国が2010年に策定したスチュワードシップ・コードを参考に金融庁が2014年2月に策定しました。

日本版スチュワードシップ・コードの目的=投資先企業の価値を向上させて受益者のリターンを最大化するために、機関投資家と投資先企業の建設的な対話を促すこと

「責任ある機関投資家」とは、スチュワードシップ責任とも言われ、機関投資家が投資先企業との建設的な対話を通してその持続的成長を促し、顧客・受益者の中長期的な投資リターンの拡大を図る責任のことをいいます。

2017年5月と2020年3月に2回の改訂を経て、2021年6月時点でスチュワードシップ・コードの受け入れを表明している機関投資家の数は300を超えています。

日本版スチュワードシップコードの8原則

<機関投資家が対象>

1. 機関投資家は、スチュワードシップ責任を果たすための明確な方針を策定し、これを公表すべきである。

2. 機関投資家は、スチュワードシップ責任を果たす上で管理すべき利益相反について、明確な方針を策定し、これを公表すべきである。

3. 機関投資家は、投資先企業の持続的成長に向けてスチュワードシップ責任を適切に果たすため、当該企業の状況を的確に把握すべきである。

4. 機関投資家は、投資先企業との建設的な「目的を持った対話」を通じて、投資先企業と認識の共有を図るとともに、問題の改善に務めるべきである。

5. 機関投資家は、議決権の行使と行使結果の公表について明確な方針を持つとともに、議決権行使の方針については、単に形式的な判断基準にとどまるのではなく、投資先企業の持続的成長に資するものとなるよう工夫すべきである。

6. 機関投資家は、議決権の行使も含め、スチュワードシップ責任をどのように果たしているのかについて、原則として、顧客・受益者に対して定期的に報告を行うべきである。

7. 機関投資家は、投資先企業の持続的成長に資するよう、投資先企業やその事業環境等に関する深い理解のほか運用戦略に応じたサステナビリティの考慮に基づき、当該企業との対話やスチュワードシップ活動に伴う判断を適切に行うための実力を備えるべきである。

<機関投資家向けサービス提供者が対象>

8. 機関投資家向けサービス提供者は、機関投資家がスチュワードシップ責任を果たすに当たり、適切にサービスを提供し、インベストメント・チェーン全体の機能向上に資するものとなるよう努めるべきである。

コーポレートガバナンス・コード(CGコード)について

CGコードとは、上場企業が守るべき行動規範を示した企業統治の指針のことで、「日本再興戦略」改訂2014の中で、日本の「稼ぐ力」を取り戻すための主要な施策の1つとしてその策定が盛り込まれました。

これを受けて、平成27(2015)年3月5日に金融庁と東証が原案をとりまとめ、同年6月1日に東証のルールとして施行されました。

CGコードで定義するコーポレートガバナンス

本コードにおける「コーポレートガバナンス」とは、会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組みを意味します。

本コードは、実効的なコーポレートガバナンスの実現に資する主要な原則を取りまとめたものであり、これらが適切に実践されることは、それぞれの会社において持続的な成長と中長期的な企業価値の向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与することとなるものと考えられています。

このような攻めのガバナンスの背景には、投資家側は、企業経営者は投資家が関⼼を持つ指標にこだわった経営を実践しない、あるいは経営者は投資家との⾯談で指標・数値を約束しても⾃社の中でそれを⼀貫性を持って展開しない(「ダブルスタンダード経営」)といった印象を⻑く持ち続けたことがあります。

CGコードの5つの基本原則

【株主の権利・平等性の確保】

1. 上場会社は、株主の権利が実質的に確保されるよう適切な対応を行うとともに、株主がその権利を適切に行使することができる環境の整備を行うべきである。また、上場会社は、株主の実質的な平等性を確保すべきである。少数株主や外国人株主については、株主の権利の実質的な確保、権利行使に係る環境や実質的な平等性の確保に課題や懸念が生じやすい面があることから、十分に配慮を行うべきである。

補充原則

1-1① 取締役会は、株主総会において可決には至ったものの相当数の反対票が投じられた会社提案議案があったと認めるときは、反対の理由や反対票が多くなった原因の分析を行い、株主との対話その他の対応の要否について検討を行うべきである。

【株主以外のステークホルダーとの適切な協働】

2. 上場会社は、会社の持続的な成長と中長期的な企業価値の創出は、従業員、顧客、取引先、債権者、地域社会をはじめとする様々なステークホルダーによるリソースの提供や貢献の結果であることを十分に認識し、これらのステークホルダーとの適切な協働に努めるべきである。取締役会・経営陣は、これらのステークホルダーの権利・立場や健全な事業活動倫理を尊重する企業文化・風土の醸成に向けてリーダーシップを発揮すべきである。

補充原則

2-4① 上場会社は、女性・外国人・中途採用者の管理職への登用等、中核人材の登用等における多様性の確保についての考え方と自主的かつ測定可能な目標を示すとともに、その状況を開示すべきである。また、中長期的な企業価値の向上に向けた人材戦略の重要性に鑑み、多様性の確保に向けた人材育成方針と社内環境整備方針をその実施状況と併せて開示すべきである。

【適切な情報開示と透明性の確保】

3. 上場会社は、会社の財政状態・経営成績等の財務情報や、経営戦略・経営課題、リスクやガバナンスに係る情報等の非財務情報について、法令に基づく開示を適切に行うとともに、法令に基づく開示以外の情報提供にも主体的に取り組むべきである。その際、取締役会は、開示・提供される情報が株主との間で建設的な対話を行う上での基盤となることも踏まえ、そうした情報(とりわけ非財務情報)が、正確で利用者にとって分かりやすく、情報として有用性の高いものとなるようにすべきである。

例)サステナビリティについての取組みを適切に開示すべき。人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。

【取締役会等の責務】

4. 上場会社の取締役会は、株主に対する受託者責任・説明責任を踏まえ、会社の持続的成長と中長期的な企業価値の向上を促し、収益力・資本効率等の改善を図るべく、(1) 企業戦略等の大きな方向性を示すこと(2) 経営陣幹部による適切なリスクテイクを支える環境整備を行うこと(3) 独立した客観的な立場から、経営陣(執行役及びいわゆる執行役員を含む)・取締役に対する実効性の高い監督を行うことをはじめとする役割・責務を適切に果たすべきである。

こうした役割・責務は、監査役会設置会社(その役割・責務の一部は監査役及び監査役会が担うこととなる)、指名委員会等設置会社、監査等委員会設置会社いずれの機関設計を採用する場合にも、等しく適切に果たされるべきである。

【株主との対話】

5. 上場会社は、その持続的な成長と中長期的な企業価値の向上に資するため、株主総会の場以外においても、株主との間で建設的な対話を行うべきである。経営陣幹部・取締役(社外取締役を含む)は、こうした対話を通じて株主の声に耳を傾け、その関心・懸念に正当な関心を払うとともに、自らの経営方針を株主に分かりやすい形で明確に説明しその理解を得る努力を行い、株主を含むステークホルダーの立場に関するバランスのとれた理解と、そうした理解を踏まえた適切な対応に努めるべきである。

補充原則

5-2① 上場会社は、経営戦略等の策定・公表に当たっては、取締役会において決定された事業ポートフォリオに関する基本的な方針や事業ポートフォリオの見直しの状況について分かりやすく示すべきである。

スチュワードシップ・コードとコーポレートガバナンス・コードの関係について

スチュワードシップ・コードは投資家にとってのガイドラインであるのに対して、コーポレートガバナンス・コードは企業にとってのガイドラインであり、両者が車の両輪となって機能することで経済全体の成長に繋がることが期待されています。

コンプライorエクスプレイン

コンプライorエクスプレインとは、当事者に対し、コーポレートガバナンス・コードを遵守(コンプライ)するか、遵守しないのであればその理由を説明(エクスプレイン)することを求めるものをいいます。

コーポレートガバナンス・コードの適用を受ける各社は、自らの個別事情に照らして、遵守することが適当でないと考える原則があれば、その理由を十分にエクスプレインすれば、一部の原則を遵守しないことも当然に許容され、取引所の実効性確保措置(特設注意市場銘柄への指定、改善報告書の徴求、公表措置、上場契約違約金)の対象となることはありません。

他方で、コーポレートガバナンス・コードを遵守せず、遵守しない理由も説明しない場合には、取引所規則が定める企業行動規範に違反したこととなり、実効性確保措置の対象となります。コーポレートガバナンス・コードの各原則に対するエクスプレインの内容の当否等については、法令のように明確な基準があるわけではありません。

コーポレートガバナンスの展望

- ESG(環境(Environment)、社会(Social)、ガバナンス(Governance))に配慮した取り組みによって、長期的な成長を支える経営基盤の強化

- 守りのガバナンスから攻めのガバナンスへ

- マネジメントモデルからモニタリングモデルへ